![bg_ryokan_hiroen[1]](https://livedoor.blogimg.jp/minamimochi1/imgs/8/8/88966f4d.jpg)

さて、今回のテーマは「30歳代独身セミリタイアは年間90万稼ぎ3000万の貯金で可能」です。

私は毎日、セミリタイアしたいなーって考えています。

![youngwoman_42[1]](https://livedoor.blogimg.jp/minamimochi1/imgs/4/5/45b83094.png)

嫁「毎日って、それは問題だよ!」

セミリタイアすることが今の私の大きな目標。セミリタイア達成に向けて、日々節約やセミリタイア後の生活の予習や情報収集を行なっています。

そんな中、常にセミリタイアの事ばかり考えている私の中で行きついた一つの結論を紹介したいと考えています。

ズバリ、

独身セミリタイアは60歳まで年90万稼げれば、30歳代でも3000万の貯金で達成が可能!

という事実。3000万の貯金を貯めるのは、難しいようですが頑張れば貯められる金額。

結構、現実味のあるお話ではないでしょうか?

3000万でセミリタイアは本当に可能なのか?その点を今回は深堀していきたいと考えています。

・3000万円の貯金は可能なのか?達成までの年月は?

3000万円の貯金をためる!と考えると大きな金額なので、なかなか難しいのではないか?

と思ってしまうのですが、案外3000万円という貯金は現実的に貯めることが可能だと思っています。

よく、株や投資信託で資産が大きくなりセミリタイアした!って人をブログやTwitterで見る度に

![youngman_25[1]](https://livedoor.blogimg.jp/minamimochi1/imgs/9/7/97083944.png)

私「あー羨ましいなー」

っていつも思うのですが、今一歩株には手を出せていない私。

というのも、現在株価が高い!いつ暴落しても不思議じゃない?と個人的に思っているので、この時期からの参戦は控えている状況。株価が下がってから、勝負したいので現在は貯金・現金を貯めている最中。

長期の投資信託保有を考えているのですが、慎重に。

また、貯金3000万円でも十分セミリタイア可能なんじゃね?

という気持ちがあるので、焦って株や投資信託に手を出さず、様子を見ている様な状況なのです。

勿論、株や投資で資産を増やせれば、それだけセミリタイアに近づけるので、早めにチャレンジと場数を踏みたい気持ちもあるのですが。

で、本題に戻すと¥3000万円の貯金は何年で貯められるのか?

単純に計算すると毎年100万円の貯金で30年。200万円の貯金で15年。300万円では、10年で達成可能です。ご自身に当てはめてみると、結構現実味ありませんか?

3000万円貯めるのに、15年かかっても大卒で37歳。30歳代でも十分にセミリタイア出来る金額を稼ぐことは可能なのです。

そんなに貯金出来ない?

独身であれば、節約に力を入れると十分に可能なラインだと思います。

勿論、現在の給料や生活環境がどの様な状況なのかにもよりますが、月々5万円のみで生活されている人もいるぐらいなので、正直努力次第かと。

私もそこまで自分を追い詰めることが出来ていないので、頑張らないといけませんが。

なんせ、節約して月々の生活を見直せば、考えているよりも多くの金額を貯金することは可能なのです。

ってか、節約が苦しいって感じる人は、なかなかセミリタイア自体難しいのかな?っと思ってしまいます。

セミリタイアって、まー自由に使用出来るお金は少ないもの。

それを苦と感じるかどうかは、セミリタイアの向き不向きが分かる重要なポイントかもしれませんね。

![kouyou_engawa_man[1]](https://livedoor.blogimg.jp/minamimochi1/imgs/4/a/4a0b8e7f.png)

・独身のセミリタイア後のお金の流れ

上記は、結構余裕のある暮らしでセミリタイア後のお金の流れを考えてみました。

好きに使用できるお金もあるし、特に生活に困らないレベル。寧ろ、今の私よりも贅沢かな?って感じです。

税金部分なのですが、

■住民税:100万円

■所得税:所得割が100万円、均等割は93万円~100万円

■年金免除:122万円

■所得税:所得割が100万円、均等割は93万円~100万円

■年金免除:122万円

年間、90万円程の稼ぎであれば、上記の税金や年金費用は一切かかりません。

実は年金免除申請をしても、半額は支払った計算になり、通常受給額の半分の年金を貰えちゃうのです。

驚きではないでしょうか?

「私は、めちゃめちゃ驚きました!」

貯金や資産額は一切考慮されないので、今の世の中はお金を持っていて現在稼いでいない人達は、一番賢い生き方な気がします。

ただ、国民健康保険は給料が少なくても払わなければいけません。90万円の稼ぎだと

■国民健康保険:39歳まで月々¥1710

■国民健康保険:40-64歳 月々¥2092

■国民健康保険:65-74歳 月々¥1710

■国民健康保険:40-64歳 月々¥2092

■国民健康保険:65-74歳 月々¥1710

こんな感じ。(広島在住なので広島市で金額出しました。住んでいる市町村で変わってきます)

75歳からは国民健康保険は払わなくても良いのですが、後期高齢者医療保険料の支払いへと切り替わります。

まー住んでいる都道府県によって値段は変わってくるので、なんとも言えないですが、軽減制度も有り、そこまで危惧しなくて良いと考えています。

上記を踏まえて税金は月3万円と考えているのですが、この金額は寧ろ大きすぎかもしれません。税金はもう少し安く抑えられそう。日本の税金制度が変わらない限り。

※私調べなので、間違っていたらゴメンナサイー。

![kubi_kaiko_risutora_man[1]](https://livedoor.blogimg.jp/minamimochi1/imgs/4/2/42b949dd.png)

・60歳まで年間90万円稼ぐことは可能?難しい?

60歳で年間90万円。

時給¥1000で8時間働いても112.5日。

時給¥1000で8時間働いても112.5日。

「んー正直、そこまで働きたくないなー」ってのが私の気持ち。

勿論、働く日数や責任という面では、社員として働いている頃よりもかなり軽くなるのは間違いないですが、結構体力的に辛いかも。

ただ世の中は定年の年齢も引き上げられ、年金が受給できる年齢も引き上げられてきています。

その様に考えると、恐らく私たち30代が60歳になる頃は、生活の為に現役バリバリで働いている人はめちゃめちゃ多いのではないか?と予想できます。

60歳を越えても働かないと暮らしていけない世の中?になりそうな気がします。機械化が進んだとしても、恐らく何かしらの仕事を探して働かなければいけない世の中。

末恐ろしい。

ま、個人的には60歳まで働かずに悠々自適な生活を望んでいますが。また、それこそ資産運用次第で働かなければいけない時間や金額を抑えられるので、そこは工夫次第。

これからは、賢く生きたいですね。

個人的には、アルバイトだけで稼ぐ方法は正直しんどいので、様々な方法でお金を稼ぐことをおすすめします。

![syourai_sekkei_woman[1]](https://livedoor.blogimg.jp/minamimochi1/imgs/7/f/7f0f4c91.png)

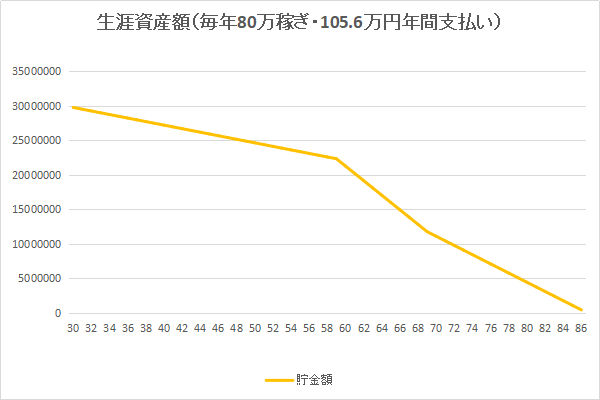

・貯金3000万円でセミリタイアが可能?

上記は、

■90万円の稼ぎを60歳まで

■60歳から70歳までは稼ぎなし

■70歳から年金¥390000

■年間支出は上記の表¥1056000

■60歳から70歳までは稼ぎなし

■70歳から年金¥390000

■年間支出は上記の表¥1056000

の計算で、貯金の推移を出しています。インフレによる物価上昇や株での運用による利回りなどは計算に入れていないので、本当に基本的な推移表。

年金も厚生年金で払っている期間が長ければ現状受給金額は更に貰えるはずだが、計算に入れていません。今後、年金制度もどうなるかわからないですし。

一応年金受給開始年齢は70歳としました。

90歳でもお金は尽きていません。

勿論、病気のリスクもあるので医療費にお金がかかるかと思いますが、平均年齢から考えても90歳まで生きる可能性は少ない。その金額分を医療費に充てればなんとかなる計算。

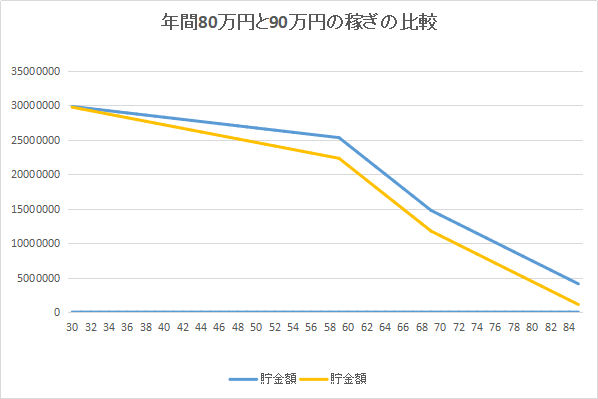

上記は、

■80万円の稼ぎを60歳まで

■60歳から70歳までは稼ぎなし

■70歳から年金¥390000

■年間支出は上記の表¥1056000

■60歳から70歳までは稼ぎなし

■70歳から年金¥390000

■年間支出は上記の表¥1056000

の計算で、貯金の推移を出しています。

ちょっとお金が尽きる年齢が早いかな?って感じ。長生きの人は86歳まで生きる可能性はあるでしょうし、医療費も別途かかっちゃいそう。

ま、正直そのぐらい高齢になれば、お金がどうこう考える程、余裕も無くなっているでしょうから、どうにでもなれって感じでしょうか(私の場合)

80万円と90万円の比較は、この様な感じ。

チリツモで結構な金額の差が出てきてしまいます。

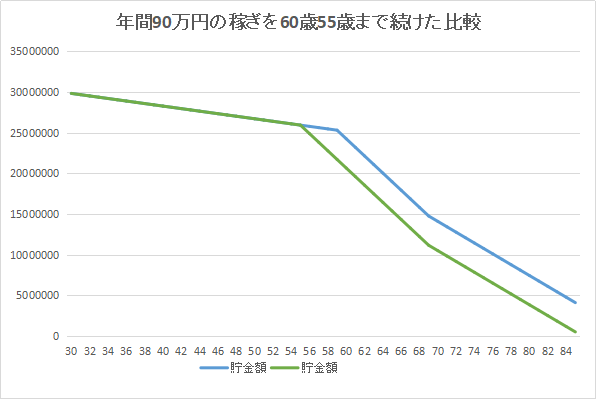

年間90万円稼ぐことを55歳と60歳で比較した感じ。

55歳でリタイアするのであれば、¥3000万円では少し心許ないか。

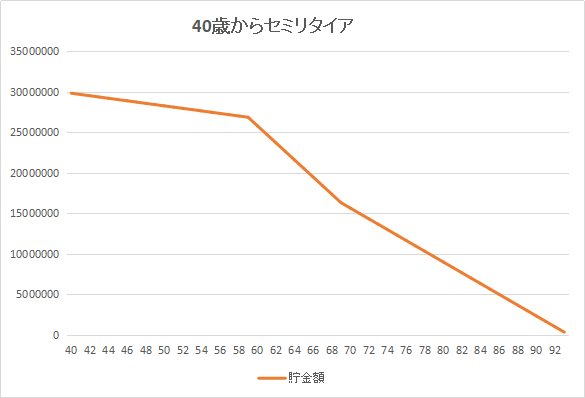

40歳からセミリタイアしても30歳で3000万貯めてセミリタイアした推移と比較して、そこまで大差がありません。

そりゃーそうでしょう。

年間、貯金から支出する金額を¥156000と設定しているので。

早ければ早い程、セミリタイア生活を満喫できるのは間違いなし。

勿論、40歳までサラリーマンとして働いて3500万まで貯めた場合は、もっと楽で働かないセミリタイア生活を過ごせることでしょう。

年間90万円も働きたくない場合は、頑張って3500万まで貯めてからセミリタイアする方が良い選択になります。老後、年金で貰える金額も多くなりますし。

私の計算上では、35歳で貯金3500万でセミリタイア。その後、年間60万の稼ぎを60歳まで続ければ、89歳までお金は大丈夫な計算に。

その辺は、個人の自由に好きな方で。

・さいごに

独身の場合、セミリタイアのハードルは、そこまで高くないことが今回調べてわかりました。

確かに、3000万円のお金を貯めることは、計画性と継続性。そして忍耐力が必要です。

しかしながら、会社では働きたくないという気持ちが強ければ決して無理ではないレベルなので、目指してみてはいかがでしょうか。

会社でサラリーマンとして働くぐらいなら、節約も苦ではない。

人生一度きり。自由に楽しく生きたいですからね。

私もセミリタイアに向けて、頑張ります。

嫁「あなたの場合、独身セミリタイアは目指すのは、おかしいけどね」

私「はい。ですよね。」

コメント